整體看,化債工作取得階段性成效,地方債務(wù)風(fēng)險(xiǎn)得到整體緩釋,有力保障了國(guó)家重大戰(zhàn)略任務(wù)的完成,促進(jìn)了經(jīng)濟(jì)運(yùn)行總體平穩(wěn)、穩(wěn)中有進(jìn)。面對(duì)政府債券發(fā)行使用中的新情況和問(wèn)題,我國(guó)陸續(xù)推出一攬子有針對(duì)性的增量政策舉措,進(jìn)一步支持地方化解債務(wù)風(fēng)險(xiǎn),騰出精力促發(fā)展保民生。

近年來(lái),我國(guó)政府通過(guò)發(fā)行國(guó)債包括特別國(guó)債、地方政府一般債券和專項(xiàng)債券進(jìn)行逆周期調(diào)控,對(duì)于穩(wěn)投資、穩(wěn)增長(zhǎng)和防風(fēng)險(xiǎn)起到積極作用。

(一)超長(zhǎng)期特別國(guó)債穩(wěn)步發(fā)行,支持“兩重”“兩新”等領(lǐng)域

2024年年初確定的1萬(wàn)億元超長(zhǎng)期特別國(guó)債使用范圍主要錨定“兩重”①項(xiàng)目,下半年增加了“兩新”②內(nèi)容,以拉動(dòng)投資增長(zhǎng)、釋放消費(fèi)潛力、促進(jìn)產(chǎn)業(yè)發(fā)展。截至10月底,已累計(jì)發(fā)行超長(zhǎng)期特別國(guó)債9200億元,期限包括20年、30年、50年,①發(fā)行利率總體保持平穩(wěn),均按半年付息。此外,計(jì)劃發(fā)行特別國(guó)債用于補(bǔ)充國(guó)有大型商業(yè)銀行核心一級(jí)資本,②以提升國(guó)有大型商業(yè)銀行穩(wěn)健經(jīng)營(yíng)能力,發(fā)揮資本杠桿效應(yīng),增強(qiáng)信貸投放能力,加大服務(wù)實(shí)體經(jīng)濟(jì)發(fā)展的力度。

(二)地方政府債券逐步加力發(fā)行,利率有所下降,期限結(jié)構(gòu)優(yōu)化

1.2024年上半年債券發(fā)行進(jìn)度偏慢,第三季度加力發(fā)行。截至2024年上半年末,地方政府新增一般債券發(fā)行3324.01億元,新增專項(xiàng)債券發(fā)行14 934.68億元,分別占當(dāng)年發(fā)行限額的比重為46%、38%,分別比上年同期低了14、23個(gè)百分點(diǎn)。2024年第三季度逐步加力,其中9月份新增專項(xiàng)債券超過(guò)萬(wàn)億元,高達(dá)10 329.16億元,占全年3.9萬(wàn)億元額度的26%,居年度之首。(見(jiàn)圖1)截至2024年9月末,我國(guó)新增一般債券和新增專項(xiàng)債券發(fā)行量分別占當(dāng)年發(fā)行限額的86%、92%,在一定程度上彌補(bǔ)了前期發(fā)行進(jìn)度滯后的情況。截至2024年10月底,我國(guó)地方政府債券發(fā)行73 882.09億元,其中新增一般債券6568.02 億元,新增專項(xiàng)債券發(fā)行39 120.76 億元,再融資一般債券12 450.03 億元,再融資專項(xiàng)債券15 743.28億元。

圖1 2021 年1 月—2024 年11 月地方政府債券發(fā)行情況

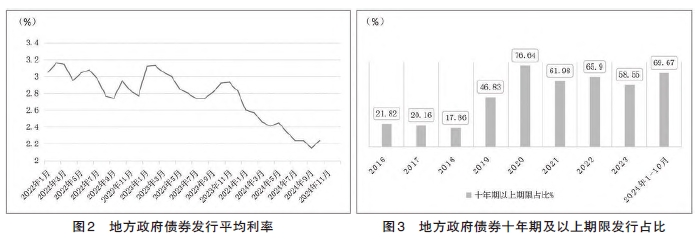

2.地方政府債券平均發(fā)行利率顯著下降。受央行降息等因素影響,地方政府債券平均發(fā)行利率自2024年1月為2.60%、環(huán)比下降23bp以來(lái),一直到9月均呈下降趨勢(shì)。10月受10萬(wàn)億化債政策等影響,再融資債券有所增加,利率略有回彈,但仍明顯低于年初水平。2024年前10月,地方政府債券平均發(fā)行利率為 2.33%,③與上年同期相比下降57bp,融資成本顯著降低。(見(jiàn)圖2)

3.地方政府債券平均發(fā)行期限有所增加。2024年前10月,地方政府債券平均發(fā)行期限為13.37年,同比增加0.79年。其中,一般債券為8.38年,比上年同期增加0.91年;專項(xiàng)債券為15.1年,比上年同期減少0.39年。2024年前10月,10年期及以上債券發(fā)行額為51 474.20億元,占比69.67%,比上年同期增加10.02 個(gè)百分點(diǎn)。(見(jiàn)圖3)10 年期、7 年期、30 年期成為發(fā)行期限前三的品種,發(fā)行量分別為25 194.67 億元、11 583.46億元、11 248.63億元。

(三)政府債券發(fā)行使用取得積極成效

通過(guò)中央預(yù)算內(nèi)投資以及2023年增發(fā)結(jié)轉(zhuǎn)國(guó)債、1萬(wàn)億元超長(zhǎng)期特別國(guó)債、地方政府專項(xiàng)債券等舉措,2024年我國(guó)重大項(xiàng)目建設(shè)顯著提速,重大項(xiàng)目投資“壓艙石”作用凸顯。2024年1—10月,計(jì)劃總投資億元及以上項(xiàng)目投資同比增長(zhǎng)7.1%,增速比全部投資高3.7個(gè)百分點(diǎn),拉動(dòng)全部投資增長(zhǎng)3.8個(gè)百分點(diǎn)。①在大規(guī)模設(shè)備更新和消費(fèi)品以舊換新方面,2024年前10個(gè)月全國(guó)設(shè)備工器具購(gòu)置投資同比增長(zhǎng)16.1%,對(duì)投資增長(zhǎng)的貢獻(xiàn)率超過(guò)60%。

1.國(guó)債促使地方騰出更多財(cái)力,穩(wěn)投資、促消費(fèi)、惠民生。

一是2023年新增結(jié)轉(zhuǎn)國(guó)債已全部發(fā)行并全部開(kāi)工建設(shè)。2023年我國(guó)增發(fā)的1萬(wàn)億元國(guó)債,有部分結(jié)轉(zhuǎn)至2024年使用。截至2024年7月,國(guó)債投向的1.5萬(wàn)個(gè)項(xiàng)目已全部開(kāi)工建設(shè),主要投向?yàn)?zāi)后恢復(fù)重建和提升防災(zāi)減災(zāi)救災(zāi)能力、以海河和松花江流域等北方地區(qū)為重點(diǎn)的骨干防洪治理工程、自然災(zāi)害應(yīng)急能力提升工程、城市排水防澇能力提升工程等8個(gè)領(lǐng)域。

二是特別國(guó)債積極支持“兩重”“兩新”,有力發(fā)揮了促投資和消費(fèi)的作用。2024年7000億元的中央預(yù)算內(nèi)投資已經(jīng)下達(dá),1萬(wàn)億元超長(zhǎng)期特別國(guó)債中用于“兩重”建設(shè)的7000億元也全部落實(shí)到項(xiàng)目。③1500億元超長(zhǎng)期特別國(guó)債資金已安排到4600多個(gè)設(shè)備更新項(xiàng)目,分兩批全部按相關(guān)規(guī)定和程序安排到位;1500億元超長(zhǎng)期特別國(guó)債資金已于2024年8月初開(kāi)始全部下達(dá)到地方,用于消費(fèi)品以舊換新領(lǐng)域。④商務(wù)部數(shù)據(jù)顯示,截至2024年10月24日,在家電領(lǐng)域,1363.5萬(wàn)名消費(fèi)者購(gòu)買(mǎi)了中央明確的8大類(lèi)家電產(chǎn)品1984.3萬(wàn)臺(tái),帶動(dòng)銷(xiāo)售額913.4億元;在家裝廚衛(wèi)方面,各地家裝廚衛(wèi)“煥新”補(bǔ)貼產(chǎn)品約630萬(wàn)件,累計(jì)帶動(dòng)銷(xiāo)售額190億元;截至2024年10月底,汽車(chē)以舊換新平臺(tái)累計(jì)收到報(bào)廢更新補(bǔ)貼申請(qǐng)167.6萬(wàn)份,1631萬(wàn)名消費(fèi)者購(gòu)買(mǎi)8大類(lèi)家電產(chǎn)品2403萬(wàn)臺(tái)。

三是國(guó)債資金有效促進(jìn)地方騰挪更多資金穩(wěn)投資。調(diào)研了解,2024年以來(lái),東部某市財(cái)政收入增勢(shì)放緩,一般公共預(yù)算收入增幅首次低于預(yù)算,特別是稅收收入在三季度各月持續(xù)負(fù)增長(zhǎng)。同時(shí),政府性基金收入中,土地出讓收入預(yù)算執(zhí)行進(jìn)度不及預(yù)期,僅靠自身完成預(yù)算目標(biāo)難度極大。該市于2023年12月、2024年1月和2月分三批獲得國(guó)債資金預(yù)算200.6億元,獲得國(guó)家發(fā)展改革委下達(dá)的2024年超長(zhǎng)期特別國(guó)債項(xiàng)目投資計(jì)劃164.3億元,包括“兩重”領(lǐng)域137.4億元、“兩新”領(lǐng)域26.9億元。這些國(guó)債資金有力增強(qiáng)了該市的綜合財(cái)力,保障了重點(diǎn)項(xiàng)目急需支出,為當(dāng)?shù)匦沦|(zhì)生產(chǎn)力發(fā)展提供了強(qiáng)有力支撐。

2.地方政府債券為逆周期調(diào)控提供了強(qiáng)有力的支撐。

一是地方政府債券投向、規(guī)模不斷擴(kuò)大,有力支撐逆周期調(diào)控。2024年專項(xiàng)債券支持范圍新增了獨(dú)立新型儲(chǔ)能、重點(diǎn)流域水環(huán)境綜合治理、收購(gòu)存量商品房用作保障性住房等領(lǐng)域,并可用于土地儲(chǔ)備項(xiàng)目,①已支持項(xiàng)目超過(guò)3萬(wàn)個(gè)。2024年前10月,地方政府新增債券投向一半以上用于基建、民生類(lèi)項(xiàng)目。主要包括:市政建設(shè)和產(chǎn)業(yè)園區(qū)基礎(chǔ)設(shè)施12 289.24億元,占比26.90%;交通基礎(chǔ)設(shè)施8015.51億元,占比 17.54%;社會(huì)事業(yè)5874.78億元,占比12.86%;保障性安居工程4368.47億元,占比9.56%;農(nóng)林水利2980.38億元,占比6.52%;生態(tài)環(huán)保1256.72億元,占比2.75%;城鄉(xiāng)冷鏈物流基礎(chǔ)設(shè)施841.52億元,占比1.84%;新型基礎(chǔ)設(shè)施339.31億元,占比0.74%;能源275.08億元,占比0.60%。此外,還有支持化解中小銀行專項(xiàng)債60.2 億元,占比0.13%,或?qū)儆谝郧澳甓冉Y(jié)轉(zhuǎn)使用;其他9387.57 億元,占比20.55%,或包含利用新增專項(xiàng)債券部分資金用于支持化解地方政府存量債務(wù)。

二是專項(xiàng)債用作資本金范圍不斷擴(kuò)大,積極發(fā)揮政府投資引導(dǎo)帶動(dòng)作用。2024年12月《國(guó)務(wù)院辦公廳關(guān)于優(yōu)化完善地方政府專項(xiàng)債券管理機(jī)制的意見(jiàn)》,對(duì)專項(xiàng)債券用作項(xiàng)目資本金范圍方面實(shí)行“正面清單”管理,專項(xiàng)債券用作項(xiàng)目資本金范圍擴(kuò)至22個(gè)行業(yè)。其中,2024年新增保障性住房,貨運(yùn)綜合樞紐,城市更新,新型基礎(chǔ)設(shè)施(含算力設(shè)備及輔助設(shè)備基礎(chǔ)設(shè)施,高速公路、機(jī)場(chǎng)等傳統(tǒng)基礎(chǔ)設(shè)施安全性、智能化改造等),前瞻性、戰(zhàn)略性新興產(chǎn)業(yè)基礎(chǔ)設(shè)施(含信息技術(shù)、新材料、生物制造、數(shù)字經(jīng)濟(jì)、低空經(jīng)濟(jì)、量子科技、生命科學(xué)、商業(yè)航天、北斗等相關(guān)產(chǎn)業(yè)),以及衛(wèi)生健康、養(yǎng)老托育、省級(jí)產(chǎn)業(yè)園區(qū)基礎(chǔ)設(shè)施等領(lǐng)域。此外,該文件還將各省用作項(xiàng)目資本金的專項(xiàng)債券規(guī)模從25%提高至30%,這些舉措必將進(jìn)一步發(fā)揮政府投資的引導(dǎo)帶動(dòng)作用。據(jù)企業(yè)預(yù)警通數(shù)據(jù),2024年有超3000億元新增專項(xiàng)債券用作項(xiàng)目資本金。

三是地方政府債券管理機(jī)制不斷完善,為地方重點(diǎn)領(lǐng)域補(bǔ)短板建設(shè)提供有力支撐。圍繞“開(kāi)前門(mén)、堵后門(mén)”“緩解地方財(cái)權(quán)事權(quán)矛盾”等一系列政策目標(biāo),我國(guó)逐步建立起政府債券“借用管還”全鏈條閉環(huán)式的債務(wù)風(fēng)險(xiǎn)管控制度體系,對(duì)項(xiàng)目資金使用進(jìn)行全過(guò)程監(jiān)控和評(píng)估,切實(shí)提高債務(wù)資金整體效益。尤其在專項(xiàng)債券的發(fā)行使用方面,堅(jiān)持債券發(fā)行市場(chǎng)化、規(guī)范化的原則,重視信息披露,定期通報(bào)專項(xiàng)債券發(fā)行使用進(jìn)度,打通在建項(xiàng)目“綠色通道”,推動(dòng)項(xiàng)目謀劃儲(chǔ)備和建設(shè)實(shí)施的有效銜接。在額度分配方面,充分考慮各地區(qū)財(cái)力和債務(wù)風(fēng)險(xiǎn)水平,堅(jiān)持“資金跟著項(xiàng)目走”,兼顧區(qū)域平衡發(fā)展。其中,地方政府專項(xiàng)債券向項(xiàng)目準(zhǔn)備充分、投資效率較高的地區(qū)傾斜,支持經(jīng)濟(jì)大省重大項(xiàng)目建設(shè)。

3.化債工作取得階段性成效,為完成十年化債任務(wù)鋪平道路。

通過(guò)安排地方政府債務(wù)限額、利用部分新增專項(xiàng)債券等方式,有效補(bǔ)充財(cái)力支持化債,牢牢守住地方財(cái)政風(fēng)險(xiǎn)底線,化債取得階段性成效。2023年中央財(cái)政安排地方政府債務(wù)限額超過(guò)2.2萬(wàn)億元,支持地方特別是高風(fēng)險(xiǎn)地區(qū)化解存量債務(wù)風(fēng)險(xiǎn)和清理拖欠企業(yè)賬款等。截至2023年末,全國(guó)納入政府債務(wù)信息平臺(tái)的隱性債務(wù)余額為14.3萬(wàn)億元,較2018年摸底數(shù)減少50%,債務(wù)風(fēng)險(xiǎn)可控,化債取得階段性成效。

2024年11月全國(guó)人大常委會(huì)通過(guò)了《國(guó)務(wù)院關(guān)于提請(qǐng)審議增加地方政府債務(wù)限額置換存量隱性債務(wù)的議案》,出臺(tái)了12萬(wàn)億元化債計(jì)劃:一是增加6萬(wàn)億元地方政府債務(wù)限額置換存量隱性債務(wù),從2024年至2026年分三年每年安排2萬(wàn)億元;二是從2024年開(kāi)始連續(xù)五年每年從新增地方政府專項(xiàng)債券中安排8000億元,補(bǔ)充政府性基金財(cái)力專門(mén)用于化債,累計(jì)可置換隱性債務(wù)4萬(wàn)億元;三是明確2029年及以后年度到期的棚戶區(qū)改造隱性債務(wù)2萬(wàn)億元,仍按原合同償還。在這三項(xiàng)政策協(xié)同發(fā)力下,2028年之前地方需消化的隱性債務(wù)總額從14.3萬(wàn)億元大幅降至2.3萬(wàn)億元,平均每年消化額從2.86萬(wàn)億元減至4600億元,不到原來(lái)的六分之一,化債壓力大大減輕。調(diào)研了解到,一些地方已將非標(biāo)、高息隱性債務(wù)全部出清,存量隱性債務(wù)平均利率降至5%以下,利息支出大幅降低,剛兌壓力顯著緩解。東部某市182家融資平臺(tái)有序化解存量債務(wù),已有69家實(shí)現(xiàn)隱性債務(wù)清零、28家完成備案退出、24家正在履行退出程序,分類(lèi)轉(zhuǎn)型為商業(yè)一類(lèi)、商業(yè)二類(lèi)和公益類(lèi)企業(yè),增強(qiáng)造血機(jī)能。同時(shí),政府拖欠企業(yè)賬款全部如期清償,改善了政府信用和營(yíng)商環(huán)境。(作者:龍小燕,陳旭,黃亦炫)